12日晚间,华润三九发布2024年度报告。报告显示,2024年公司实现营业收入276.17亿元,同比增长11.63%;实现归母净利润33.68亿元,同比增长18.05%;经营性现金净流入44.02亿元,同比增长5.02%。

2024年,中医药行业经历了下行周期。米内网此前发布的药品市场预测显示,2024年药品整体销售额为18638亿元,同比下降1.2%。近10年来,仅有疫情中的2020年和去年整体规模下降。

在三大终端中,零售药店终端销售额保持增长,增速为3.7%;公立医院和公立基层医疗终端销售额分别下滑3.5%、1.7%。

因此,不少中药企业去年业绩都出现了不同程度的下滑,其中包括一些头部公司。

比如去年前三季度片仔癀净利润增速同比减少了5.43个百分点;云南白药净利润增速仅为4.93%,前年同期这一数字为78.9%;同仁堂去年前三季度净利润更是下降了2.92%,陷入负增长中……

反观华润三九,2024全年利润增速与2023年相比还略有提升,已属不易。

“大品种、大品牌、大品类”

在整个中医药行业中,华润三九是产品体系最丰富和完备的公司之一。特别是在OTC领域,华润三九连续多年在中国非处方药生产企业综合统计排名中位居第一。

OTC业务在华润三九内部被称作“自我诊疗(CHC)业务”,覆盖感冒、胃肠、骨科、皮肤用药、儿童维矿多个领域,市场份额均居于行业前列,甚至有部分品类呈现断崖式领先的状态。

比如在皮肤用药领域,华润三九市占率达到30%左右;竞争激烈的感冒品类,华润三九市占率也达到了17%左右。

华润三九能在多个药品细分品类做到行业第一或排名前列,离不开公司的精心布局。在产品层面,华润三九采取“大品种-大品牌-大品类”的策略,围绕打造强单品、打造大品牌,从而实现在品类上的领先。

过去的发展历程表明,华润三九这套运营策略是行之有效的。根据公司历年年报披露的数据,2020-2021年华润三九过亿大品种为21个,2022年增长到22个,2023年进一步提升至39个。

2024年,华润三九CHC业务营收达到了124.82亿元,在总营收中的占比为45.2%,毛利占比超过一半,是公司最核心的业务。

“中药航母”呼之欲出

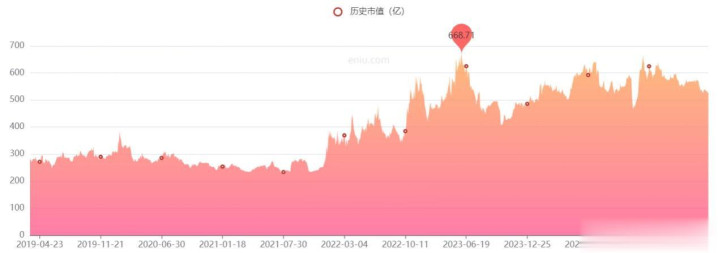

过去5年,华润三九的市值从不足300亿增长至如今的500多亿,最高时一度达到660多亿,增长接近一倍。

在A股中医药板块,华润三九的市值增长最快,市值排名也从2021年3月的第七一路攀升至今年3月的第三,目前仅排在片仔癀和云南白药之后。

可以说,华润三九是中医药板块最具成长性的公司之一。

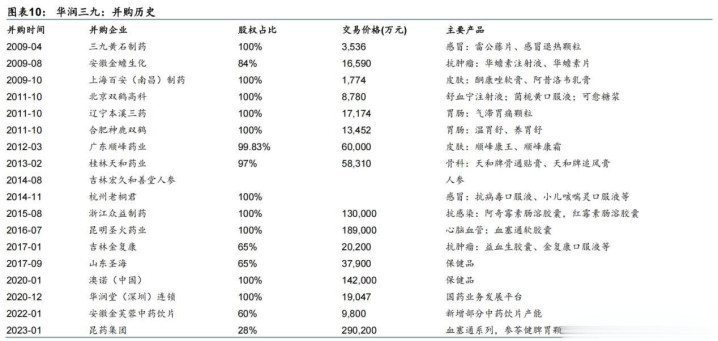

华润三九的成长性一方面来自内生增长,另一方面也有外延扩张的功劳。2012年以来,华润三九完成了10余项并购交易。

2022年5月,华润三九披露重大资产购买预案,拟以现金方式收购昆药集团28%的股份,2023年底完成股权过户,顺利并表昆药集团。

昆药集团旗下“昆中药”是五大中药老字号之一。通过收购昆药集团,华润三九补齐了精品国药和慢病管理的业务拼图。

去年8月,华润三九又与天士力集团及其一致行动人签订《股份转让协议》,计划收购天士力28%的股份。目前,华润三九收购天士力的方案已经获得国资委批复同意,尚待股东大会审议通过。

如果流程顺利,这起收购将在一季度末完成,从而实现并表。

天士力是创新中药的代表公司,除了既有的复方丹参滴丸、养血清脑、芪参益气等大品种外,目前仍有98款在研产品,其中33款为一类创新药,22款进入二三期临床阶段。

完成对天士力的收购后,华润三九处方药业务能力将得到进一步加强。

根据华润三九管理层的表述,未来华润三九将继续以CHC为核心业务,争取成为医药行业的头部企业;天士力将以处方药为核心业务,争取成为中药创新药的引领者和医疗端第一品牌;昆药集团则以三七产品和精品国药为核心,争做引发健康的引领者。

在收购天士力后,华润三九的产品线更加丰富,在整个中医药板块都处于领先的地位。一个全新的“中药航母”由此诞生,中医药行业格局也将发生变化。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。